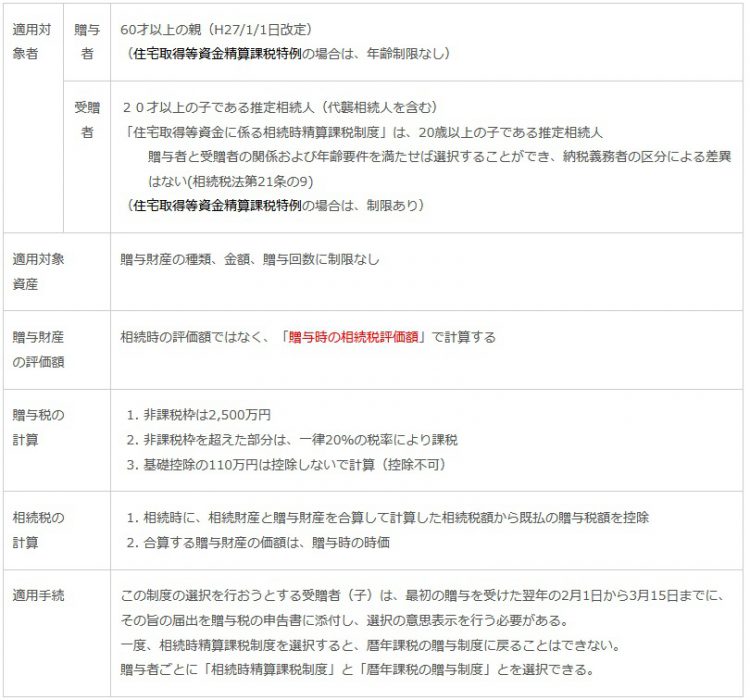

相続時精算課税制度

「相続時精算課税制度」は、贈与をした年の1月1日に60歳以上の親から20歳以上の子供(子がなくなっている場合は20歳以上の孫)への生前贈与であれば、利用できる制度です。

- 贈与時には、軽減された贈与税を支払い、その後相続時にその贈与財産とその他の相続財産を合計した価額を基に計算した相続税額から、既に支払った贈与税額を精算します。

- この制度は、消費を促すため、生前における親から子への贈与による資産の移転をスムーズにして、資産の有効活用を図ることを目的につくられました。

- 「住宅取得等資金精算課税特例」を利用して相続時精算課現制度を選択した場合は、その後の贈与についても(贈与者が60才以下でも)すべて相続時精算課税制度が適用されます。

相続時精算課税制度の概要