カスタムブログ

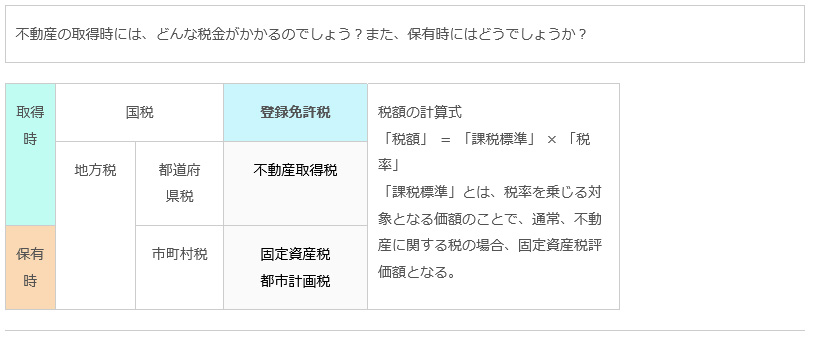

登録免許税

- 不動産を取得し、その登記を受ける際にかかるのが登録免許税です。

不動産に関する登記には、最初に登録する「所有権保存登記」、売買等で所有権を移転する「所有権移転登記」、融資をした金融機関の抵当権を設定する「抵当権設定登記」などがあります。

相続により取得した不動産の所有権移転登記をする場合も課税されます。

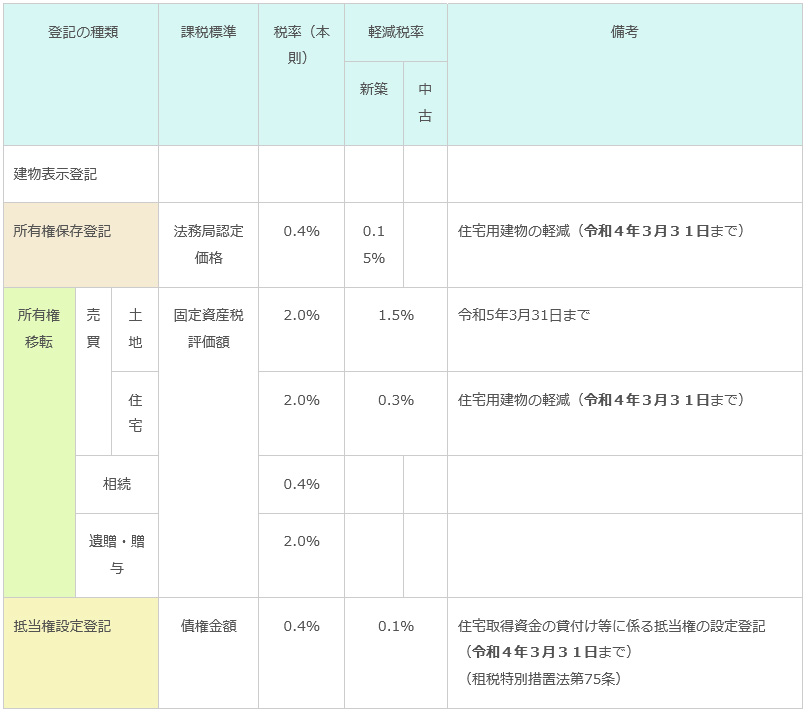

- 登録免許税の税率と軽減措置

- 登録免許税の軽減措置は、土地や住宅用家屋に対して課税標準や税額の特例はなく、税率のみ、軽減税率の特例があります。

- 土地に関しては、令和3年3月31日までであれば、売買に関する所有権移転登記については、本則2.0%のところ、1.5%に軽減されます。

- 自己の居住用家屋に関して、一定の要件を満たした場合、令和4年3月31日まで、

- 所有権保存登記の税率は0.4%が0.15%に、

- 所有権移転登記(売買)は2.0%が0.3%に、

- 抵当権設定登記は0.4%が0.1%に軽減されます。

- 抵当権設定登記の課税標準は債権金額であり、新築または取得後1年以内に登記を受けるものに限られます。