不動産の取得時・保有時の税金(その2)(2021/4/1)

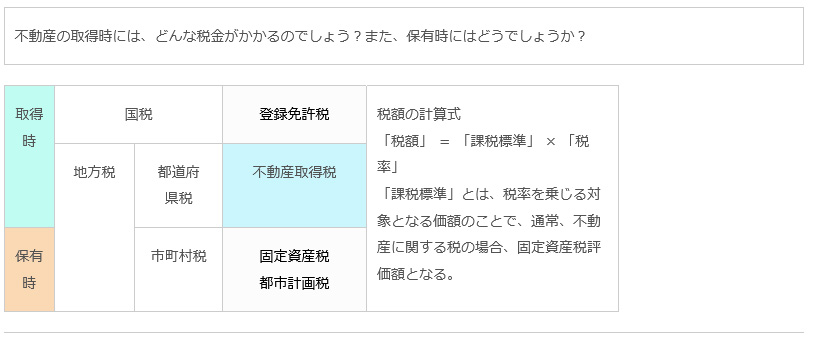

不動産取得税

- 「不動産取得税」は、不動産を取得したとき、また新築や増改築をしたときに、都道府県が課税する地方税です。課税対象は、売買や贈与などで取得した不動産であり、相続により取得した不動産は非課税となります。

- 税額の計算は、課税標準である「固定資産税評価額」に「税率4%」を乗じて算出します。土地、建物それぞれに軽減制度があり、要件を満たした場合に適用されます。

- 土地に関する軽減制度

- 課税標準 (新築・中古住宅の敷地)

- 課税標準である固定資産税評価額は、令和6年3月31日までの取得については、その2分の1の額となります。

- 税率 (新築・中古住宅の敷地)

- 税率については、本則は4%ですが、令和6年3月31日までの取得については3%となります。

- 不動産取得税(新築・中古住宅の敷地) = (課税標準(固定資産税評価額) × 1/2 × 3%) - 控除額(下記①か②の多い金額を控除)

- ① = 45,000円

- ② =(土地㎡当たりの固定資産税評価額 × 1/2) × (課税床面積 × 2(200㎡限度)) × 3%

(軽減の要件)

- 「建物の軽減の要件」を満たすこと

- (新築の場合) 取得から3年以内(令和3年3月31日までの特例)に建物を新築すること

(中古住宅の場合) 取得から1年以内にその土地上の建物を取得すること - (建物先行取得の場合)土地を借りるなどして住宅を新築、取得した人が、1年以内にその土地を取得すること

- 課税標準 (新築・中古住宅の敷地)

- 住宅に関する軽減制度

- 課税標準

- 新築住宅の場合、課税標準となるべき評価額から1,200万円を控除できます。

新築の認定長期優良住宅の場合には、1,200万円に代えて、1,300万円を課税標準から控除できます。 - 既存住宅の場合は、建てられた時期(昭和29年7月1日以降)により100万円~最大1,200万円まで控除できます。

- いずれの場合も床面積が1戸当たり50㎡以上240㎡以下といった一定の要件を満たす必要があります。

- 新築住宅の場合、課税標準となるべき評価額から1,200万円を控除できます。

- 税率については、土地の場合と同様に令和6年3月31日までの取得については3%となります。

- 課税標準