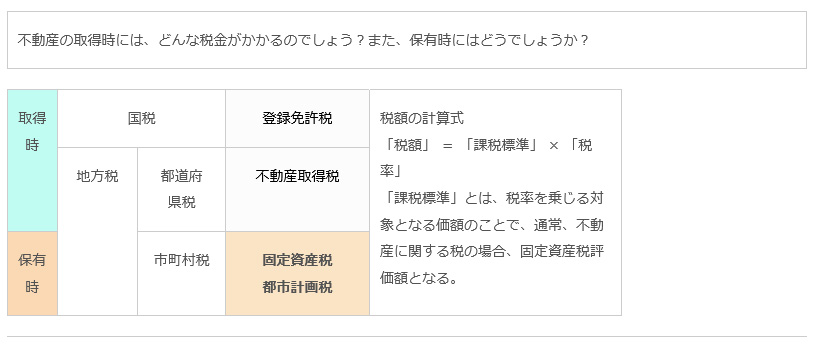

不動産の取得時・保有時の税金(その3)(2021/4/1)

固定資産税

- 所有する固定資産に対して課されるのが、固定資産税です。

- 固定資産とは、土地や家屋のほか、法人税や所得税で減価償却の対象となる資産をいいます。借地権や建築中の建物には課税されません。

納税義務者は、原則、1月1日の固定資産課税台帳に所有者として登録されている者となります。

税額の計算は次表のとおりです。原則は「固定資産税評価額」に「標準税率1.4%」を乗じて行います。ただし、税率は各市町村が条例で定めることになります。

-

-

- 土地に関しては、住宅用地の課税標準の特例があります。

- 200㎡以下の小規模住宅用地の部分については、固定資産税評価額の6分の1、200㎡を超える一般住宅用地の部分については3分の1が課税標準となります。

軽減税率や税額控除はありません。

- 200㎡以下の小規模住宅用地の部分については、固定資産税評価額の6分の1、200㎡を超える一般住宅用地の部分については3分の1が課税標準となります。

- 新築住宅には、税額軽減の特例があります。

- 令和4年3月31日までに、一定の要件を満たす住宅を新築した場合、一定の期間(3年間)だけその家屋に係る固定資産税について120㎡までの部分の税額が2分の1に減額さます。

- 要件には、家屋の床面積の2分の1以上が居住の用に供されていること、床面積が50~280㎡であることなどがあります。

- 軽減される期間は、耐火構造または準耐火構造の地上3階以上の中高層住宅の場合は5年度分、それ以外の場合は3年度分となります。

- 土地に関しては、住宅用地の課税標準の特例があります。

-

- 都市計画税

- 市街化区域内に所在する土地および家屋について、原則、その所有者に対して課されるのが都市計画税です。

- 都市計画税は、市町村が都市計画事業または土地区画整理事業の費用に充てるために設けられている目的税です。

- 税額の計算は次表のとおりです。原則は「固定資産税評価額」に「制限税率0.3%」を乗じて行います。制限税率のため、各市町村は0.3%を超えて定めることはできません。

土地に関して、住宅用地の課税標準の特例があります。

- 200㎡以下の小規模住宅用地の部分については固定資産税評価額の3分の1、200㎡を超える一般住宅用地の部分についてはその3分の2が課税標準となります。