カスタムブログ

- 平成28年4月1日から令和5年12月31日までの間に一定の要件を満たした売却に適用されます。

- 適用要件を満たした空き家を相続した相続人が、必要な耐震改修などを施して売却するなど一定の場合、「居住用財産の譲渡所得の3、000万円特別控除」を適用できます(所得税・住民税)。

- この特例の適用を受けるには、先ず次の3つの要件を満たす必要があります。

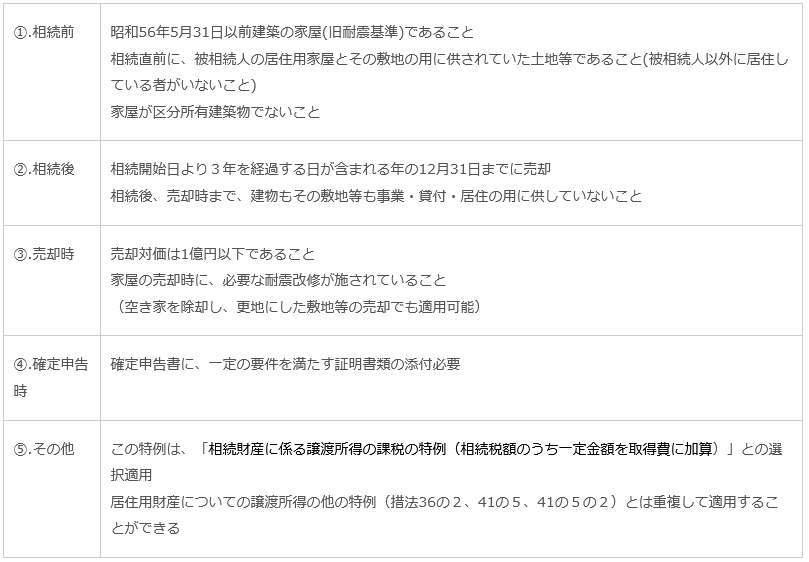

① 昭和56年5月31日以前に建築されたものであること(旧耐震基準の建物であること)。

② 相続の開始の直前に、被相続人以外に居住をしていた人がいなかったこと。

③ 家屋が区分所有建築物でないこと。

主な適用要件一覧表