「配偶者の収入と、税金、社会保険との関係」…「収入の壁」のお話し

「配偶者の収入と、税金、社会保険との関係」…「収入の壁」のお話し

夫婦共働き世帯が増えている中、妻が夫の(又は、夫が妻の)”扶養の範囲内で働く”という、いわゆる”「収入の壁」を意識した働き方”は、根強く存在しています。

この「収入の壁」は、税金や社会保険料の負担を考慮して働き方に影響を与える節目の金額で、103万円や130万円など全部で6種類あるといわれています。

現在は、100万円、103万円、150万円、201万円が税金の壁 、 106万円、130万円は社会保険の壁といわれています。

妻(又は夫)の収入が一定以内であれば、夫(又は妻)の被扶養者となるため、税金の所得控除の対象となったり、社会保険料の負担がなかったりします。

“扶養の範囲”といっても、税制上(所得税、住民税)の視点と、社会保険上の視点(健康保険と厚生年金保険)の2つの側面があります。

そこで、「6種類の収入の壁」について、税金、社会保険料にどのように影響するのか、ご一緒に確認しましょう。

(FPジャーナル紙上講座「配偶者の収入と扶養の範囲」を基に作成)

収入と税金・社会保険との関係

次の確認モデルの夫婦の場合、妻の年収に応じて、税金や社会保険料の扱いがどのようになるのか、確認していきます。

|

確認モデルとなる夫婦 ・ 夫は会社員(社会保険に加入)で、給与所得は900万円以下 |

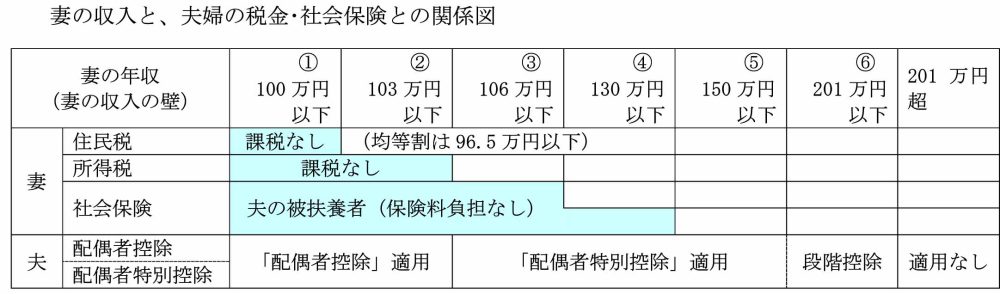

妻の収入と、夫婦の税金、社会保険との関係図

-

① 100万円の壁

- 妻の年収が100万円以下の場合、給与所得(給与収入-給与所得控除額(55万円))が45万円以下となり、(基礎控除48万円があるので)妻の所得税は課税されず、又、夫の所得税等を計算する際に、「配偶者控除」を適用することができます(「103万円の壁」参照)。

- 住民税には、「所得割」と「均等割」があります。

所得割は、総所得金額等が45万円以下であれば課税されません。

一方、均等割については、自治体ごとに金額が異なり、長野県の場合は、

(扶養家族がいない人の場合)前年の合計所得金額 = (31万5千円+10万円)以下 = 41万5千円以下が「均等割」非課税

となります(長野県の場合、均等割については、前年の給与収入が96.5万円以下の場合非課税)。

- 妻は、夫が加入する社会保険の被扶養者となるため社会保険料の負担がありません。

-

② 103万円の壁

- 妻の年収が103万円の場合は、給与所得は48万円(103万円-55万円)となるため、

給与所得48万円-基礎控除額48万円=課税所得金額0円となり、所得税は課税されません。

- 夫の所得税等を計算する際に「配偶者控除」を適用することができるのは、妻の給与所得が48万円以下の場合ですので配偶者控除」を適用することができます。

- 住民税は課税対象となります。

- 妻は、夫が加入する社会保険の被扶養者となるため保険料の負担がありません。

-

③ 106万円の壁

- 給与収入106万円の壁とは、社会保険上の壁のことをいいます。

パート従業員などの場合、働いている事業所の社会保険への加入要件は下表のようになりますが、加入要件中の※(2)「賃金要件」を年額にすると105万6,000円(88,000円×I2ヵ月)となるので、「106万円の壁」と表現されています。

|

パート従業員などの場合、働いている事業所の社会保険への加入の可否については、被保険者資格取得の基準(4分の3基準)が適用され、妻の1週間の所定労働時間および1ヵ月の所定労働日数が常時雇用者の4分の3以上の場合、妻が働いている事業所の社会保険に加入することとなります。 4分の3基準に満たなくても、妻が特定適用事業所等(以下の要件(5))で働いており、以下の(1)~(4)の要件をすべて満たす場合は、その事業所の社会保険に加入することとなります。 (1). 1週間当たりの所定労働時間が20時間以上であること ※ 022年10月から(3)の雇用期間の要件「1年以上」が2ヵ月超に、(5)の従業員数の要件「501入以上」が101入以上に変わります。 さらに(5)の従業員数の要件101入以上は2024年10月から51入以上となるので、社会保険の加入対象の範囲がより一層広がることとなります。 |

-

④ 130万円の壁

- 妻の働き方が、前述の4分の3基準に満たない場合、働いている事業所が特定適用事業所等に該当せず、年収130万円未満、かつ、被保険者である夫の年収の2分の1未満であれば、夫が加入する社会保険の被扶養者となることができます。

- 妻の年収が130万円以上になると、妻自身が国民健康保険料や国民年金保険料(妻が60歳になるまで)を負担しなければならないため、130万円の壁を意識する人は少なくありません。

-

⑤ 150万円、 ⑥ 201万円の壁

- この2つの収入の壁は、「配偶者特別控除」の適用に関する年収の金額のことになります。

妻の給与所得が48万円(年収103万円)を超えると、「配偶者控除」は適用できませんが「配偶者特別控除」が適用できます。 - 配偶者特別控除は、妻の給与所得に応じて段階的に控除額が変わります。

夫の給与所得が900万円以下のとき、妻の給与所得95万円(年収150万円)以下の場合、最大控除額38万円が受けられます。

妻の給与所得が130万円(年収197万円)超、133万円(年収201万円)以下の場合は、最小控除額の3万円となり、この所得金額を超えると配偶者特別控除が適用できなくなります。

税金・社会保険で異なる収入の範囲

- 税金と社会保険では、年収に含まれる項目の範囲が異なります。

税金の場合、賞与や家族手当、残業手当などは年収に合まれます。ただし、通勤手当については月額15万円までが非課税となっているので、この分については年収に合まれません。 - 一方、106万円の壁といわれている社会保険の加入要件の賃金月額88,000円には、賞与や残業手当、通勤手当は合まれません。

被扶養者になるための要件の1つである130万円未満の方は、労働の対価として受ける賞与や残業手当および通勤手当などは年収に合まれます。

このように社会保険上の扱いでも異なる部分があります。

また、この年収130万円未満という要件について、健康保険組合等では個別に判断基準が設けられていることがあります。

働き方には社会保険の被保険者となる選択肢もあります。

社会保険の被保険者になれば、保険料の負担はあるものの労使折半であることや、厚生年金保険に加入することで、将来の老齢年金の受給額が増えることにもつながります。