「マイホームの取得や増改築などしたときの税制特例措置(所得税)」について一覧表にしました。 (2016年2月)

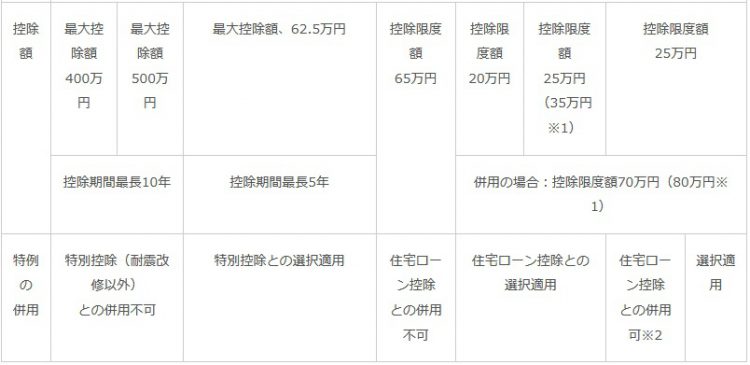

- (※1) : 太陽光発電設備設置工事が含まれる場合

- (※2) : 要耐震改修住宅を取得し住宅ローン控除を適用した場合は、併用不可

- (※3) : 平成28年度税制大綱に基づく改正案

人生、山あり谷あり…、異動、転勤、介護など、様々な出来ごとやライフステージに合わせて、

今あるマイホームのことを考える機会があると思います。

そんな時に、マイホームをみなさまの貴重な資産として、

お役に立てる「移住・住みかえ支援適合住宅制度」「マイホーム借上げ制度」をご紹介します。

まず、建物診断基準、耐震基準、メンテナンス体制によって品質が保持されている資産価値の高い既存住宅は、

JTIより、「移住・住みかえ支援既存適合住宅」と認定されます。

認定された住まいは、「かせるストック」が利用できます。

シニア(50歳以上)の方には、安定した家賃収入を保証する「マイホーム借上げ制度」ご利用頂けます。

リファインショップなら「移住・住みかえ支援機構の制度」がご提案できます。

どうなる?市街地空き家の固定資産税

全国的に空家の総数は増加し続けており、「管理不十分な空家」の増加が懸念されています。

「管理不十分な空家」が増加することにより、建物の倒壊、衛生の悪化、防犯性の低下、景観等の問題が生じます。

一方、住宅が建っていれば、住宅用地の特例措置(固定資産税等の減額)を受けられるため、空家でも取り壊さず放置して税金の軽減を継続する例が見られました。

平成27年の、空家に対する固定資産税等の特例適用の見直し(「空家等対策の推進に関する特別措置法(平成26 年法律第127 号)」)により、「管理不十分な空家」を住宅用地の特例措置の対象外とすることにより、適切な管理や除却を促すことになりました。

特別措置法に基づく必要な措置の勧告の対象となった空き家(「特定空家等」)に係る土地については、住宅用地に係る固定資座視及び都市計画視の課税標準の特例措置の対象外とされます。(地方税法等の一部を改正する法律(平成27年法律第2号)

市町村が、助言又は指導を行ったにもかかわらず、所有者が適切な対応をとらず、勧告の対象となった空家の土地は、住宅が建っていても固定資産税等の減額の対象外とされます。

具体例で見てみましょう。

譲渡損が出た場合

| ④居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除 (マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例)

|

⑤.特定居住用財産の譲渡損失の損益通算および繰越控除の特例(住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき)

|