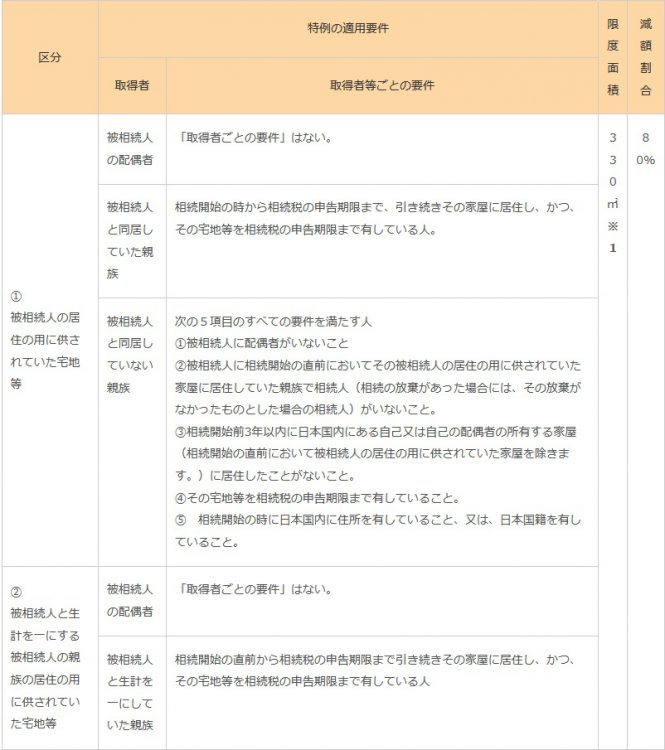

「居住用財産を譲渡した場合の3,000万円の特別控除」

不動産を売却したことによって生じた所得を譲渡所得といいます。

譲渡所得には、所得税が課税されます。

- 譲渡所得 = 譲渡収入金額 - (取得費+譲渡費用)

居住用財産を譲渡した場合の3,000万円の特別控除

マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例(租税特別措置法35条、以下「3,000万円の特別控除」)があります。

この特例を適用すれば、マイホームを売却した譲渡所得が3、000万円以内であれば税金がかかることはありません。

譲渡所得が3、000万円を超える場合には、譲渡所得から3、000万円を控除した残額に対し、所有期間に応じた税率(14.21%~39.63%)をかけた金額が税金(所得税・住民税)となります。

「3,000万円の特別控除」を適用するためには一定の要件があります。

なお、譲渡時に居住していなくても、次のような場合は適用できます。

- 住まなくなった日から3年を経過する日の属する年の12月31日までに譲渡した場合。 (住まなくなった後、売却するまでの間建物を賃貸しても問題ありません) 。

- その土地の譲渡に関する契約が、その家屋の取壊しから1年以内に締結され、かつ、その家屋を居住の用に供さなくなった日以降3年を経過する日の属する年の12月31日までに譲渡した場合。 (その家屋を取り壊した後譲渡に関する契約を締結した日まで、貸付けその他の用に供していないこと)

- 災害等により滅失した家屋の敷地で、その居住の用に供さなくなった日以後3年を経過する日の属する年の12月31日までに譲渡した場合。

《《 具体例 》》

- 空き家は、引越後3年以内に売却すれば、「3,000万円の特別控除」を適用できます。

(上記 1. の例 … 建物を解体しない場合)

- 平成29年4月に引っ越した場合、平成32年12月31日までに売却しなければなりません。

- ※ 売却日は原則として「引渡し日」、ただし例外的に「売買契約日」とすることもできる。

- 建物を解体した場合は、(A)解体日から1年以内に土地の譲渡契約を締結し、かつ(B)住まなくなった日から3年目の年末までに売却しなければなりません(AとBの両方の要件を満たす必要があります)。

(上記 2. の例…建物を解体した場合)

- 平成29年4月に引っ越し、平成30年6月1日に建物を解体した場合、 平成31年5月31日までに(解体後1年以内に)、土地の譲渡契約を締結(売却)しなければなりません。